・PPMとは

ボストン・コンサルティングが開発したPPMという4象限があります。資源配分のフレームワークとして使われるプロダクト・ポートフォリオ・マネジメントの頭文字を取ってPPMと呼ばれています。既に自社の事業領域があり、特に複数事業を展開する会社にとって、ヒト・モノ・カネという有限の経営資源をどのように配分したらよいのかという判断に使われます。限りある資源を抑えるべきか、それとも投資を増やすべきかというステップでぜひヒントにしていただきたいフレームワークです。なお、新規事業に対して使われるものではありません。

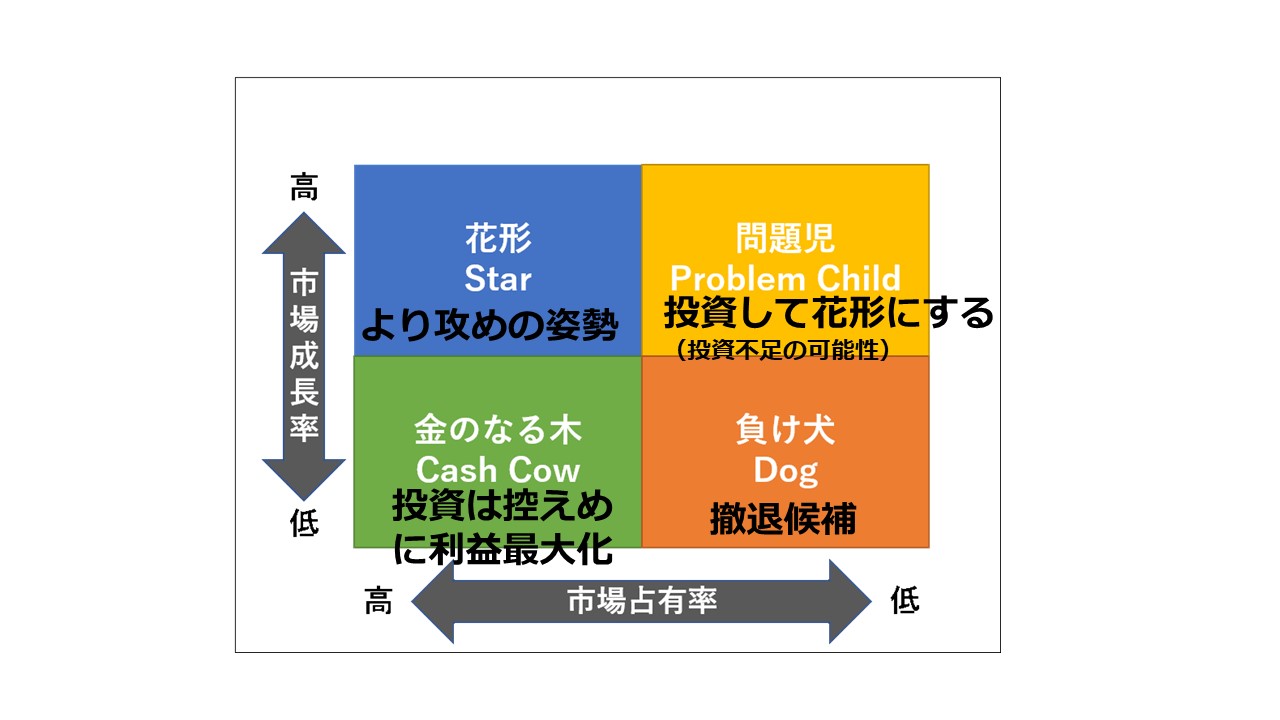

・4象限のとらえ方

プロダクトは製品を意味しますが、住宅業界においては事業別に見ていくかたちです。縦軸が市場の成長率で、横軸は自社のシェアという解釈です(厳密には最大の競争業者のシェアとの比較シェア)。

まず「問題児」に該当する事業は、シェア拡大のために資源投資が必要となる領域です。次に「花形」とは、市場シェアが大きい分、お金を生み出すのですが、市場の成長率も高いため、競争という要素があり、その分コストが必要となる可能性が高いです。さらに「金のなる木」は、市場シェアが高いけれども、市場が成熟期を迎えており、比較的安定した収益源と言えます。「負け犬」はすでに市場が成熟し、かつ、シェアも獲得できなかった事業です。以上のシェアは基本、地域シェアになります。いかに金のなる木が生み出すお金を問題児にあたる事業に投下し、花形へと成長を支援するものです。縦軸の市場成長率はライフサイクル(導入、成長、成熟、安定)、つまり市場の勢いに通じる概念です。それぞれの象限の呼び名には違和感を持つ方も多いかもしれませんが、縦軸と横軸を見るということがPPMの本質です。

・戸建リノベーション事業は?

さて、戸建リノベーション事業はどうでしょう。国策は年々ストック住宅への比重を増やしています。さらにエンドユーザーのリノベーション認知度、特に断熱意識の高まりで性能向上への理解が浸透していると言えます。事業者の取り組み次第で市場の喚起が期待されますので、やはり上段に入る事業と見て良いでしょう。一方、懸念点は競合の激化です。とは言え、私は競合激化に関しては一時的ではないかと見ています。もちろん参入は増えるでしょうが、生産性、粗利管理、手離れの問題など様々なリノベーション事業ならではのハードルを越えて、事業として軌道に載せられる会社が限られるのではないかと見ています。総合的な判断で、強みを活かせる会社は現時点で保有する収益を戸建リノベーションに投資するという判断になると考えています。

・新築事業は?

持家の着工戸数は10ヶ月連続で前年比マイナス、直近4ヶ月は連続で二桁ダウンが続いています(2022年9月末時点)。毎月発表されるハウスメーカー受注速報も8月は1社除き、その他の会社が前年割れ、9月は全社前年割れという状況です(一条工務店、スウェーデンハウスは未発表)。現時点で、年間棟数ベースでピーク期(1995年頃)の約半分、2040年にはピーク期比較で約7割ダウンが予測されています。本質を押さえ、発信も徹底している一部工務店から業績堅調という声は耳にしますが、全体で見ると今後、新築事業に積極投資することは規模の大小限らず工務店にとって疑問符がつく状況です。したがって、図表の下の段に入る新築事業へのエネルギー投資は、持続的な優位性を持つ一部の会社を除いて、下りのエスカレータをかけ上がるようなものと言えるのではないでしょうか。現在、新築9割、リノベーション1割という投資配分なら、新築8、リノベーション2、あるいはそれ以上という考え方が適切でしょう。特にマーケティング人材の配分、販促コストの配分はなおさらです。私の支援先で新築6億円の工務店が現在新築3億、リノベーション3億になっています。また、新築2億円の工務店が業態転換し、直近リノベーション6億ペースで推移しています。規模感から機動力があり、大胆な戦略を打ち出しやすいということもあったかと思いますが、時流を見極めた経営者の決断力には頭が下がる思いです。

以上、このようにわずか2軸、わずか4つの枠しかないシンプルなフレームワークですが、会社が手がけている事業の投資配分のヒントにしていただければと思います。